みなさんは省エネ法が適用されない用途の建物があることを知ってますか?

「高い開放性がある部分は対象面積から引いて考えるかな?」と思った方はこのまま読み進めていただくことをお勧めします。

高い開放性に関する話も無関係ではありませんので、後半で説明していきますが、そもそも面積に関係なく省エネ法の対象外になる用途というものが定められています。

担当している物件が省エネ法の対象外であることを、提出先の申請機関や役所にしっかり話せるようにこの機会に理解しておきましょう。

省エネ法が対象外となる建物の3つの条件

省エネ法の対象外になる建物とは次の3つのうちのいずれかにあてはまる建物です。

- 居室のない用途の建物

- 高い開放性のある用途の建物

- 延床面積から開放部分を引いて10㎡より小さくなる建物

③の延床面積から開放部分を引いて10㎡より小さくなる建物というのは比較的なじみのある考え方だと思いますが、10㎡が基準になっているのは、4月の法改正で300㎡未満の建物にも説明義務制度が適用されるためです。

法改正後の現在では省エネ法が適用(延床面積が10㎡以上)になるかどうかを確認するというよりは、説明義務(延床面積が300㎡未満)なのか、省エネ届出(住宅の延床面積が300㎡以上)や省エネ適判(非住宅の延床面積が300㎡以上)になるのかを確かめるときに使う考え方になるかと思いますが、大事なポイントになりますので一緒に覚えてしまいましょう。

2021年4月に始まった省エネ法の詳しい内容についてはこちらの記事をご覧ください。

①や②でいう用途とは、確認申請書第四面に記載する用途のことで、それが①や②の適用除外用途に該当すれば、建物全体として省エネ法の適用対象外となります。

例えば、部分的に管理人室などがある自動車車庫でも、確認申請上書第4面の用途が「自動車車庫」となっていれば建物の全体として適用除外になります。

その一方で、「自動車車庫」及び「事務所」となるような複合用途の場合は適用除外にはならず、自動車車庫も含めて建物全体が省エネ法の対象になりますので注意が必要です。

それではさっそく①から、どんな用途が含まれているのか順番に見ていきましょう。

①居室のない用途の建物

居室のない用途の建物とは、「居室を有しないことにより空気調和設備を設ける必要が無い用途」とされていて、大きく3つに分類されます。

物品(機械等も含む)を保管又は設置する建物で、保管又は設置する物の性質上、中の温度と湿度を調整する必要がないもの

- 自動車車庫、自転車駐車場

- 堆肥舎

- 常温倉庫、危険物の貯蔵庫(常温)

- 飛行機格納庫

- 変電所

- 受電施設

- 上下水道に係るポンプ場、ガス事業に係るガバナーステーション又はバルブステーション

- 道路の維持管理のための換気施設

- 無人工場(常温)

- 納骨堂

動物を飼育又は収容する建物で、飼育又は収容する動物の性質上、中の温度と湿度を調整する必要がないもの

- 畜舎

- 水産物の養殖場又は増殖場(常温)

人が継続的に使用することのない、移動のためのもの

- 公共用歩廊

冷凍冷蔵庫や低温倉庫、無人工場や植物工場、データセンターなどの用途の建物は、省エネ法の対象になる用途ですが、計算するものがないため、当面の間は計算の対象からは除外するとされています。

建築物省エネ法がわかる!

無料ガイドブックプレゼント!

建築物省エネ法がわかる

無料ガイドブックプレゼント!

マニュアルでは分かりずらい内容も図を使ってかんたんにまとめました。外注を検討されている方や時間がなくて省エネ計算を勉強している時間がとれない方におすすめの1冊です。(全47ページ)

②高い開放性のある用途の建物

高い開放性のある用途の建物も大きく3つに分けられますが、建物の性質上、必ずしも高い開放性を有していると言い切れないため、ここに上げる用途に該当し、さらに「壁を有しないこと」「開放部のみで構成される建物であること」という2つの条件を満たした場合に省エネ法の対象から除外されます。

- 観覧場その他これらに類するもの

- スケート場、水泳場、スポーツの練習場その他これらに類するもの

- 神社、寺院その他これらに類するもの

- 壁を有しないこと

- 開放部分のみで構成される建物であること

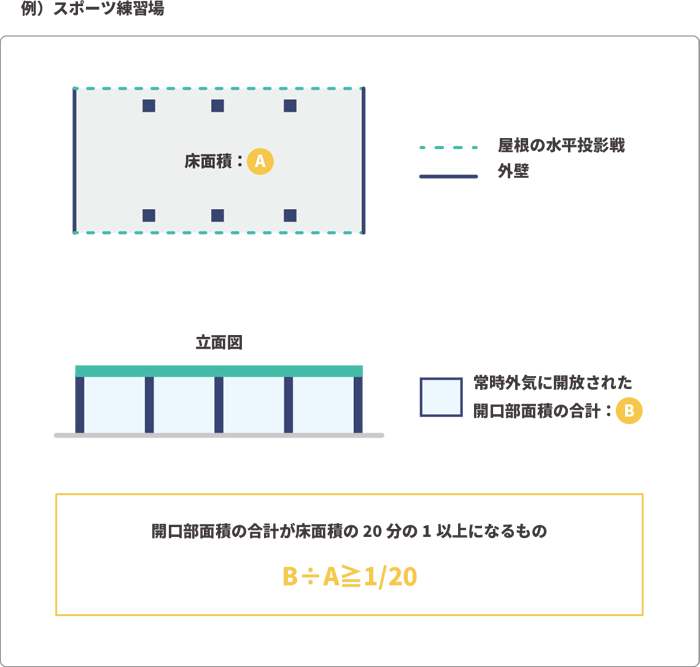

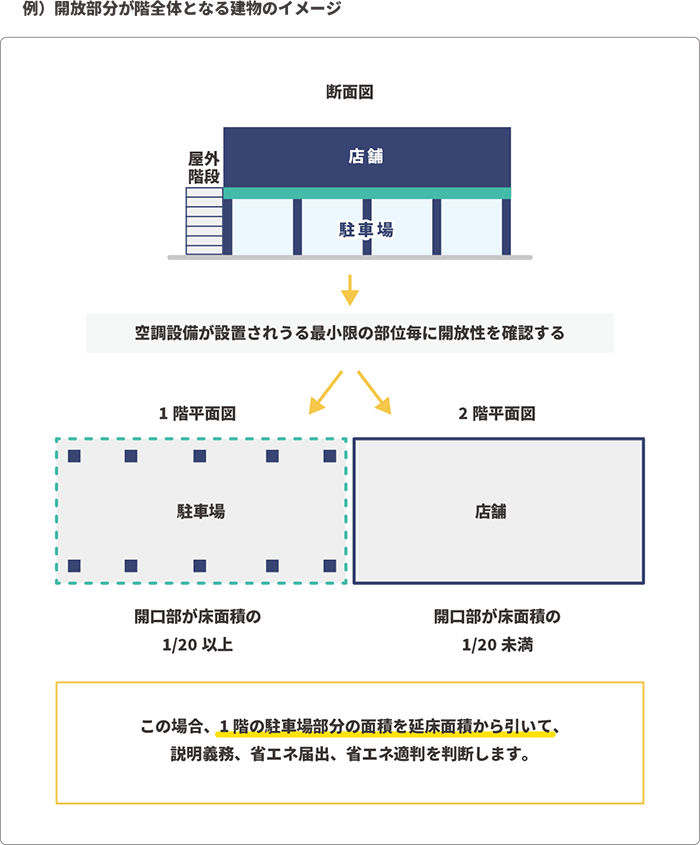

■開放部分とは

間仕切り壁などを有しない建築物の階やその一部で、その床面積に対する常時外気に解放された開口部の面積の合計の割合が1/20以上であるもの

③延床面積から開放部分を引いて10㎡より小さくなる建物

3つ目の延床面積から開放部分を引いて10㎡より小さくなる建物というのは、全ての用途の建物に対して適用される考え方で、建物に高い開放性を有する部分がある場合には、その部分を延床面積から引いた面積で、説明義務制度、省エネ届出、省エネ適判のいずれに該当するかを判断するというものです。

2021年4月の法改正で300㎡未満の建物でも説明義務制度が適用されることになったため、この方法で省エネ法の対象外となるには、高い開放性を有する部分を延床面積から引いて10㎡未満にならなければいけなくなりました。

ですので、実質的には住宅なら省エネ届出か、説明義務制度なのかを判断するために使い、非住宅なら省エネ適判か説明義務制度なのかを判断するために使う考え方になります。

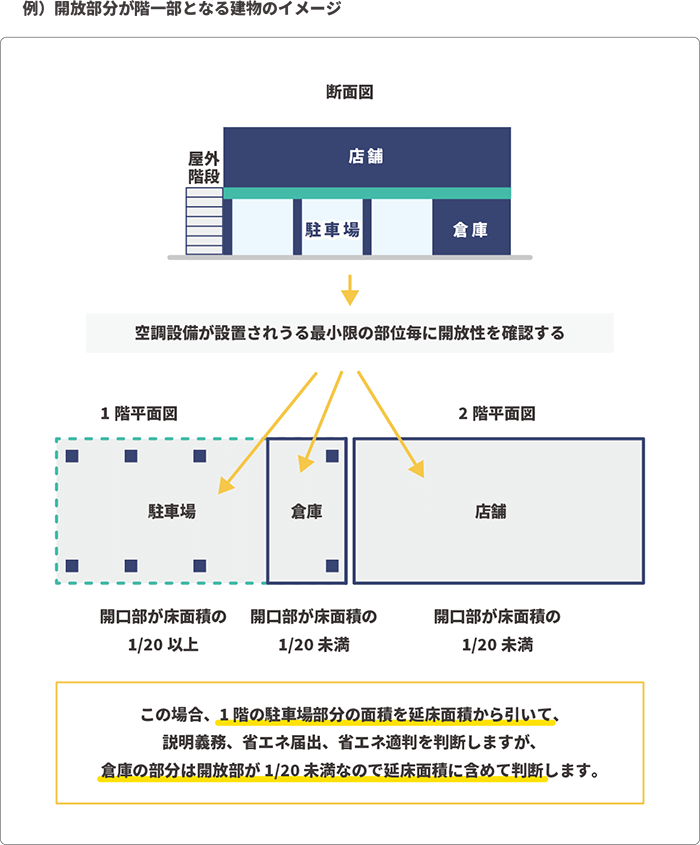

開放部分の定義や考え方は②で説明したものと同じです。

- 空調設備が設置されうる最小限の部分(内部に間仕切り壁などを有しない階またはその一部)であること

- 常時外気に対し一定以上の開放性を有していること(その部分の床面積に対する常時外気に解放された開口部の面積の合計の割合が1/20であること)

それでも説明義務や省エネ届出、省エネ適判の対象となった場合には、開放部分も含んだ建物全体が省エネ法の計算対象になる。

まとめ

省エネ計算のいらない用途があることを知らないのは、設計担当のみなさんだけではありません。

届出を受け取る側の役所にもまだまだ知られていないのが現状です。

間違った指示を受けたときにしっかりと説明できるように、今回の内容もしっかりと理解しておきましょう。

このほかにも、みなさんの普段の設計業務の中で、疑問におもっていることなどを広く募集しております。

いただいたご質問を皆さんに役立つ記事にして解説をしていきたいと思いますので、お気軽にお問い合せください。

全国200社を超えるお客様の設計関連業務を幅広くサポート!